|

|

|

Власть / УФНС России по Новгородской области

|

|

Региональное Управление приглашает налогоплательщиков - физических лиц

на Дни открытых дверей

В текущем году, в период декларационной кампании по налогу на доходы физических лиц, УФНС России по Новгородской области дважды проводит Дни открытых дверей по информированию граждан о налоговом законодательстве и порядке заполнения налоговых деклараций по налогу на доходы физических лиц. Дни открытых дверей пройдут 11 и 25 апреля 2023 года с 09.00 до 20.00 часов в обособленных подразделениях Управления в г. Великий Новгород, г. Боровичи, г. Старая Русса, г. Малая Вишера, с 09.00 до 18.00 часов в обособленном подразделении Управления в г. Валдай.

В рамках проводимых информационных мероприятий налогоплательщики смогут получить профессиональную консультацию и квалифицированную помощь налоговых инспекторов при заполнении налоговой декларации по форме 3-НДФЛ.

Специалисты налоговой службы подробно расскажут о том, кому необходимо представить декларацию о доходах и в какие сроки, как получить налоговые вычеты и воспользоваться онлайн - сервисами ФНС России.

Все желающие смогут подключиться к "Личному кабинету налогоплательщика для физических лиц", с помощью которого можно подавать декларацию о доходах онлайн, отслеживать статус ее проверки, отправлять запросы в налоговые органы, проверять и оплачивать задолженность по налогам.

(Дата размещения: 30.03.2023)

|

|

УФНС России по Новгородской области в апреле изменен график работы

операционных залов

Декларационная кампания для граждан, обязанных задекларировать свои доходы за 2022 год, с которых не был удержан налог на доходы физических лиц, завершится 02 мая 2023 года.

Декларацию по форме 3-НДФЛ обязаны подать индивидуальные предприниматели, нотариусы, адвокаты и другие лица, занимающиеся частной практикой, граждане, получившие доход: от сдачи имущества в аренду физическим лицам; от продажи имущества, находящегося в собственности менее минимального срока владения; обладатели выигрышей и призов, а также получившие доход от продажи акций или иных ценных бумаг.

При этом, в случае продажи недвижимого имущества на сумму до 1 млн рублей, а иного имущества - до 250 тыс. рублей в год, налогоплательщику не нужно представлять декларацию 3-НДФЛ. Указанные суммы соответствуют размерам имущественных налоговых вычетов по НДФЛ. Если доходы от продажи объектов превышают размер вычетов, обязанность по предоставлению в налоговый орган декларации по форме 3-НДФЛ сохраняется.

Оплатить исчисленный в декларации НДФЛ необходимо не позднее 17 июля 2023 года. В апреле обслуживание налогоплательщиков, в том числе по приему налоговых деклараций по форме 3-НДФЛ, в обособленных подразделениях УФНС России по Новгородской области в г. Великий Новгород, г. Боровичи, г. Старая Русса, г. Малая Вишера осуществляется по следующему графику:

- в период с 03 по 21 апреля: понедельник, среда - с 09.00 до 18.00; вторник, четверг - с 09.00 до 20.00; пятница - с 09.00 до 16.45;

- в период с 24 по 28 апреля - с 09.00 до 20.00;

- 22 и 29 апреля (суббота) - с 09.00 до 15.00.

Налогоплательщики, реализующие свои права на получение налоговых вычетов: стандартных, имущественных, социальных, могут представить декларацию в течение календарного года за предшествующие три года. Для удобства налогоплательщиков во всех операционных залах обособленных подразделений Управления, специалисты налоговой службы оказывают методологическую и практическую помощь по заполнению декларации 3-НДФЛ.

Для заполнения декларации можно воспользоваться интернет - сервисом сайта ФНС России "Личный кабинет налогоплательщика для физических лиц". Обладателям неквалифицированной электронной подписи сервис позволяет направить декларацию в налоговый орган без личного визита. Получить подпись может каждый пользователь бесплатно в своем личном кабинете.

Обращаем внимание, что непредставление или несвоевременное представление налоговой декларации влечет взыскание штрафа в размере 5% неуплаченной суммы налога, подлежащей уплате на основании представленной декларации. Штраф назначается за каждый месяц, начиная с 03 мая 2023 года, но не более 30% указанной суммы. Минимальная сумма штрафа - 1000 рублей.

11 и 25 апреля с 09.00 до 20.00 часов в обособленных подразделениях Управления в г. Великий Новгород, г. Боровичи, г. Старая Русса, г. Малая Вишера, с 09.00 до 18.00 часов в обособленном подразделении Управления в г. Валдай пройдет, ставшая уже традиционной, акция "День открытых дверей", посвященная декларационной кампании текущего года. В рамках мероприятия налогоплательщики смогут узнать о порядке декларирования доходов, получения налоговых вычетов. Также все желающие смогут получить подробную консультацию по возникающим вопросам, на месте заполнить и подать налоговую декларацию по форме 3-НДФЛ при наличии необходимых для этого сведений и документов.

(Дата размещения: 30.03.2023)

|

|

Расширился функционал сервиса "Государственная онлайн-регистрация бизнеса"

С начала текущего года в УФНС России по Новгородской области для государственной регистрации юридических лиц и индивидуальных предпринимателей в электронном виде представлено 2153 пакета документов, что составляет 76,6 % от общего количества поданных документов. Регистрация юридических лиц и индивидуальных предпринимателей в электронном виде может быть осуществлена с помощью сервиса "Государственная онлайн-регистрация бизнеса" (далее - Сервис), размещенного на официальном сайте ФНС России. Сервис помогает корректно заполнить бланк заявления, выбрать необходимый ОКВЭД и подходящий режим налогообложения.

Кроме того, сервис позволяет подготовить и направить документы для государственной регистрации бизнеса с получением результата государственной услуги без уплаты государственной пошлины и без посещения налоговых органов. Теперь с помощью Сервиса можно заполнить заявление не только о регистрации, но и о недостоверности содержащихся в ЕГРЮЛ сведений или возражение заинтересованного лица относительно предстоящей регистрации:

" № Р34001 "Заявление физического лица о недостоверности сведений о нем в Едином государственном реестре юридических лиц";

" № Р34002 "Заявление заинтересованного лица о недостоверности сведений, включенных в Единый государственный реестр юридических лиц";

" № Р38001 "Возражение заинтересованного лица относительно предстоящей государственной регистрации изменений устава юридического лица или предстоящего внесения сведений в Единый государственный реестр юридических лиц".

Также в новой версии Сервиса появилась возможность заполнить заявление о государственной регистрации юридического лица при создании (№ Р11001) любой организационно-правовой формы. Подписать заявление или возражение можно усиленной квалифицированной электронной подписью, в том числе полученной с помощью мобильного приложения "Госключ". Результат рассмотрения будет направлен заявителю по адресу электронной почты, указанному в заявлении, а также доступен в профиле пользователя.

Обращаем внимание, что с помощью данного Сервиса учредители ООО могут воспользоваться одним из вариантов типового устава. Достаточно ответить на предложенные вопросы, и сервис автоматически подберёт один из 36 вариантов. Причём устав можно подобрать как вновь создаваемому, так и уже действующему юридическому лицу.

Одно из преимуществ использования типового устава: экономия времени на составление и утверждение устава общества, его оформление для государственной регистрации. Кроме того, при изменении наименования, места нахождения и размера уставного капитала общества актуализировать устав нет необходимости. Использование типового устава не требует его предоставления в регистрирующий орган, а также уплаты государственной пошлины при переходе общества со своего собственного устава на типовой.

Номер выбранного устава необходимо указать в заявлении при формировании комплекта документов для государственной регистрации создаваемого общества или внесения изменений в Единый государственный реестр юридических лиц (ЕГРЮЛ).

(Дата размещения: 21.03.2023)

|

|

|

Вниманию налогоплательщиков!

|

В Новгородской области установлены пониженные ставки для налогоплательщиков, применяющих УСН

В 2023 году в Новгородской области сохраняется поддержка субъектов малого и среднего предпринимательства. Областным законом Новгородской области от 28.02.2023 № 281-ОЗ внесены изменения и дополнения в областной закон от 31.03.2009 № 487-ОЗ "О ставке налога, взимаемого в связи с применением упрощенной системы налогообложения".

Для налогоплательщиков, применяющих упрощенную систему налогообложения, признанных социальным предприятием, налоговые ставки определены в следующих размерах:

3 процента - в случае, если объектом налогообложения являются доходы;

7 процентов - в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Обратите внимание: сведения о признании субъектов малого и среднего предпринимательства социальными предприятиями в порядке, установленном в соответствии с частью 3 статьи 24.1 Федерального закона от 24 июля 2007 года № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации", должны быть внесены в единый реестр субъектов малого и среднего предпринимательства.

Закон вступает в силу с 01 апреля 2023 года и распространяется на правоотношения, возникшие с 1 января 2023 года, и действует по 31 декабря 2023 года включительно.

(Дата размещения: 16.03.2023)

|

|

В закон Новгородской области "О налоге на имущество организаций" внесены изменения

Областным законом от 28.02.2023 № 277-ОЗ внесены изменения в статью 4-1 "Налоговые льготы, основания и порядок их применения налогоплательщиками" областного закона от 30.09.2008 № 384-ОЗ "О налоге на имущество организаций".

В целях приведения положений законопроекта в соответствии с нормами Налогового кодекса РФ, согласно которым с 1 января 2023 года не допускается установление дифференцированных налоговых ставок по категориям налогоплательщиков, установленные ранее дифференцированные ставки заменены налоговыми льготами в виде освобождения от уплаты налога.

В соответствии с указанными изменениями, налогоплательщики освобождаются от уплаты налога в отношении имущества организаций, получивших статус резидента территории опережающего развития в соответствии с Федеральным законом от 29 декабря 2014 года N 473-ФЗ "О территориях опережающего развития в Российской Федерации", созданных на территории монопрофильных муниципальных образований Новгородской области (моногородов), которое используется для осуществления деятельности, предусмотренной соглашением об осуществлении деятельности на территории опережающего развития (далее - соглашение об осуществлении деятельности) на срок, составляющий пять лет, с 1-го числа месяца, следующего за месяцем заключения соглашения об осуществлении деятельности, до 1-го числа месяца прекращения действия соглашения об осуществлении деятельности.

В течение последующих пяти лет до 1-го числа месяца прекращения действия соглашения об осуществлении деятельности устанавливается налоговая льгота в виде уменьшения суммы налога на 50 процентов.

Кроме того, устанавливается налоговая льгота в виде уменьшения суммы налога на 90 процентов в отношении объектов, указанных в пунктах 1 и 2 статьи 2-1 "Особенности определения налоговой базы отдельных видов недвижимого имущества" областного закона, площадь которых составляет 600 кв. метров и менее:

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

Областной закон вступает в силу с 01 апреля 2023 года и распространяется на правоотношения, возникшие с 1 января 2023 года. Пункт 2 статьи 1 областного закона N 277-ОЗ в части уменьшения суммы налога на 90 процентов действует до 31 декабря 2025 года.

(Дата размещения: 16.03.2023)

|

|

Юридическим лицам необходимо представить уведомления о контролируемых иностранных компаниях за 2022 год не позднее 20 марта

Согласно ст. 25.14 Налогового кодекса РФ (далее - НК РФ) налогоплательщики, признаваемые налоговыми резидентами РФ, в случаях и порядке, которые предусмотрены НК РФ, уведомляют налоговый орган о контролируемых иностранных компаниях (далее - КИК), контролирующими лицами которых они являются. Уведомление о КИК необходимо направить независимо от финансового результата такой иностранной компании. УФНС России по Новгородской области информирует, что срок представления юридическими лицами уведомлений о КИК за 2022 год истекает 20 марта 2023 года, для налогоплательщиков - физических лиц - не позднее 2 мая 2023 года.

Форма, формат и порядок представления уведомления о КИК утверждены приказом ФНС России от 19.07.2021 № ЕД-7-12/671 (КНД 1120416). Налогоплательщики представляют уведомления о КИК в налоговый орган по месту своего нахождения (месту жительства). Налогоплательщики, отнесенные в соответствии со статьей 83 НК РФ к категории крупнейших налогоплательщиков, представляют уведомления об участии в иностранных организациях и уведомления о контролируемых иностранных компаниях в налоговый орган по месту своего учета в качестве крупнейших налогоплательщиков.

Уведомления о КИК представляются в налоговый орган в электронной форме. Налогоплательщики - физические лица вправе представить уведомления на бумажном носителе.

Вместе с уведомлениями контролирующие лица должны представить документы, подтверждающие размер прибыли (убытка) КИК, а также наличие права на освобождение от налогообложения прибыли КИК. В случае если контролируемая иностранная компания образована в соответствии с законодательством государства - члена Евразийского экономического союза и имеет постоянное местонахождение в этом государстве, то у контролирующего лица в отношении такой КИК отсутствует обязанность по представлению подтверждающих документов.

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления о КИК налогоплательщик вправе представить уточненное уведомление. За непредставление в установленный срок или представление уведомления, содержащего недостоверные сведения, предусмотрена налоговая ответственность в виде штрафа в размере 500 тыс. рублей по каждой КИК (п.1 ст.129.6 НК РФ). Подробная информация, касающаяся контролируемых иностранных компаний, размещена в разделе сайта ФНС России "Контролирующие иностранные компании и контролирующие лица".

(Дата размещения: 16.03.2023)

|

|

Представлять заявления и уведомления по имущественным налогам необходимо по утвержденным формам

УФНС России по Новгородской области обращает внимание: льготы по имущественным налогам (транспортному и земельному налогам, налогу на имущество физических лиц) устанавливаются налоговым законодательством Российской Федерации, законодательством субъектов Российской Федерации, нормативными правовыми актами муниципальных образований.

В 2023 году применяются утвержденные ФНС России формы заявлений, уведомлений и сообщений, которые граждане подают в связи с предоставлением льгот по имущественным налогам и информации об объектах движимого и недвижимого имущества:

" заявление о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц - КНД 1150063 (Приказ ФНС России от 14.11.2017 №ММВ-7-21/897@, в ред. Приказа ФНС России от 25.03.2020 №ЕД-7-21/192@),

" уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц - КНД 1150040 (Приказ ФНС России от 13.07.2015 №ММВ-7-11/280@, в ред. Приказа ФНС России от 25.03.2020 №ЕД-7-21/192@),

" сообщение о наличии объектов недвижимого имущества и (или) транспортных средств, признаваемых объектами налогообложения по соответствующим налогам, уплачиваемым физическими лицами - КНД 1153006 (Приказ ФНС России от 26.11.2014 №ММВ-7-11/598@, в ред. Приказа ФНС России от 18.06.2021 №ЕД-7-21/574@),

" уведомление о выбранном земельном участке, в отношении которого применяется налоговый вычет по земельному налогу - КНД 1150038 (Приказ ФНС России от 26.03.2018 №ММВ-7-21/167@, в ред. Приказа ФНС России от 25.03.2020 №ЕД-7-21/192@),

" заявление о гибели или уничтожении объекта налогообложения по налогу на имущество физических лиц - КНД 1150075 (Приказ ФНС России от 24.05.2019 №ММВ-7-21/263@, в ред. Приказа ФНС России от 25.03.2020 №ЕД-7-21/192@),

" заявление о гибели или уничтожении объекта налогообложения по транспортному налогу - КНД 1150076 (Приказ ФНС России от 29.12.2020 №ЕД-7-21/972@),

" заявление о прекращении исчисления транспортного налога в связи с принудительным изъятием транспортного средства - КНД 1150122 (Приказ ФНС России от 19.07.2021 №ЕД-7-21/675@).

В целях корректного проведения массового расчета имущественных налогов за 2022 год рекомендуем налогоплательщикам предоставить соответствующие заявления в кратчайшие сроки. В первую очередь это касается физических лиц, у которых в течение прошлого года впервые возникли основания для использования льгот и которые не обратились в налоговые органы с заявлением об их предоставлении.

Информацию об установленных налоговых льготах в конкретном муниципальном образовании можно получить в налоговом органе по месту нахождения объекта налогообложения, либо с помощью Интернет - сервиса ФНС России "Справочная информация о ставках и льготах по имущественным налогам".

(Дата размещения: 16.03.2023)

|

|

|

Вниманию налогоплательщиков!

|

Завершается четвертый этап амнистии капиталов

28 февраля 2023 года завершается четвертый этап добровольного декларирования гражданами зарубежных активов и счетов в соответствии с Федеральным законом от 08.05.2015 № 140-ФЗ "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации". В рамках четвертого этапа добровольного декларирования сохраняются гарантии освобождения декларанта и (или) лица, информация о котором содержится в специальной декларации, от уголовной, административной и налоговой ответственности.

Текущий этап амнистии капиталов охватывает более широкий перечень подлежащих декларированию финансовых активов. Так, предоставляется возможность легализации не только ценных бумаг, доли участия в иностранных организациях, денежных средств на счетах в иностранных банках, а также контролируемых иностранных компаний, но и наличных денежных средств и производных финансовых инструментов.

В отношении наличных денежных средств гарантии будут предоставляться при условии, что декларант в 30-дневный срок с даты представления декларации в налоговый орган внесет указанные в декларации наличные денежные средства на счета (вклады) в российских банках. Специальную декларацию можно представить в любой налоговый орган или в центральный аппарат ФНС России на бумажном носителе лично, либо через уполномоченного представителя, действующего на основании нотариально заверенной доверенности. Декларации, отправленные по почте, не считаются принятыми.

Специальная декларация подается только один раз. Подача уточненной декларации для корректировки или добавления информации не предусмотрена. Подробная информация о добровольном декларировании, форма спецдекларации и правила ее заполнения размещены на официальном сайте ФНС России в разделе "Специальная декларация".

(Дата размещения: 22.02.2023)

|

|

1 апреля 2023 года заканчивается срок действия большинства КЭП,

выданных коммерческими удостоверяющими центрами

1 апреля 2023 года заканчивается срок действия большинства квалифицированных электронных подписей (далее - КЭП), выпущенных коммерческими удостоверяющими центрами до 01.01.2022 года. Как правило, полученные подписи выдавались на срок 15 месяцев. После указанной даты использование таких подписей будет невозможно.

УФНС России по Новгородской области (далее - Управление) напоминает, что с 1 января 2022 года функции по выпуску КЭП для юридических лиц, индивидуальных предпринимателей и нотариусов, необходимой для участия в электронном документообороте, возложены на Удостоверяющий центр ФНС России (далее - УЦ ФНС России).

В настоящее время УЦ ФНС России на территории Новгородской области выпущено более 13 тысяч сертификатов КЭП. УЦ ФНС России, на которые возложены функции по регистрации и выдаче бесплатных электронных подписей, действуют в обособленных подразделениях УФНС России по Новгородской области в городах Великий Новгород, Боровичи, Старая Русса, Малая Вишера. КЭП выдается только при личной идентификации руководителя организации (лица, имеющего право действовать от имени юридического лица без доверенности), индивидуального предпринимателя или нотариуса.

При обращении заявитель должен представить следующие документы: основной документ удостоверяющий личность (паспорт), сведения о страховом номере индивидуального лицевого счета (СНИЛС), сведения об идентификационном номере налогоплательщика юридического лица и (или) физического лица (ИНН), ключевой носитель USB-типа, сертифицированный ФСТЭК России или ФСБ России. Приобрести такие носители можно у дистрибьюторов производителей и в специализированных интернет-магазинах. Кроме того, можно использовать уже имеющиеся носители при условии их соответствия требованиям. Также, для удобства налогоплательщиков, вендинговые автоматы для приобретения ключевых носителей установлены в помещениях обособленных подразделений Управления.

Получить КЭП можно как по предварительной записи, так и в порядке живой очереди. Для удобства налогоплательщиков выдача КЭП осуществляется по принципу экстерриториальности, то есть обратиться за получением КЭП можно в любой налоговый орган, оказывающий услуги по выдаче сертификата. Управление рекомендует налогоплательщикам обратиться за получением КЭП заблаговременно и предупреждает о росте мошеннических схем, предлагающих получить электронную подпись без личного присутствия, онлайн или курьерской доставкой. Подобные заявления в сети Интернет не соответствуют Федеральному закону от 06.04.2011 № 63-ФЗ "Об электронной подписи".

Консультацию и техническое сопровождение по использованию КЭП можно получить по бесплатному телефону Единого контакт-центра ФНС России 8 800 222-22-22. Актуальная информация о порядке получения КЭП, а также ответы на часто задаваемые вопросы размещены на сайте ФНС России в разделе "Как и где получить электронную подпись?".

(Дата размещения: 22.02.2023)

|

|

О наличии льгот по имущественным налогам поможет узнать сервис ФНС России

УФНС России по Новгородской области обращает внимание на следующий порядок подачи физическими лицами заявления о предоставлении налоговой льготы по имущественным налогам (налог на имущество, земельный и транспортный налоги) и документов, подтверждающих право на данную льготу. Гражданам, уже пользующимся налоговыми льготами и ранее представлявшим заявление и документы, подтверждающие право на льготу, повторно обращаться в налоговый орган с заявлением на льготу не нужно.

Пенсионеры, предпенсионеры, инвалиды, ветераны боевых действий, лица, имеющие трех и более несовершеннолетних детей, владельцы хозпостроек не более 50 кв. м могут не направлять заявления о предоставлении налоговых льгот. В настоящее время для них действует беззаявительный порядок: налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с Налоговым кодексом РФ и другими федеральными законами.

Граждане, у которых право на получение налоговой льготы в отношении налогооблагаемого недвижимого имущества или транспортных средств впервые возникло в 2022 году, могут заявить об этом в любой налоговый орган. Чтобы льготу учли при исчислении имущественных налогов за 2022 год, подать соответствующее заявление необходимо в ближайшее время. Форма заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц утверждена Приказом ФНС России от 14.11.2017 № ММВ-7-21/897@ (в редакции приказа ФНС России от 25.03.2020 № ЕД-7-21/192@).

При наличии права на льготу заявление о ее предоставлении может быть подано:

лично налогоплательщиком в любой налоговый орган или его представителем по доверенности; направлено по почте (с уведомлением о вручении, описью вложения); в любое подразделение ГОАУ "МФЦ" на территории Новгородской области. Направить заявление на льготу по имущественным налогам, не выходя из дома, можно через электронный сервис "Личный кабинет налогоплательщика для физических лиц", размещенный на сайте ФНС России. Форма заявления размещена в разделе Каталог обращений/Оформить льготу/Заявление о предоставлении льготы по имущественным налогам. Подключиться к сервису "Личный кабинет налогоплательщика для физических лиц" можно без посещения налогового органа, с использованием пароля доступа к личному кабинету портала Госуслуг.

Проверить, имеет ли собственник имущества право на льготу можно на сайте ФНС России с помощью сервиса "Справочная информация о ставках и льготах по имущественным налогам" (https://www.nalog.gov.ru/rn53/service/tax/). Сервис позволяет получать информацию о категориях граждан, имеющих право воспользоваться льготой и размере льгот, установленных в каждом конкретном муниципальном образовании. Для поиска информации пользователю необходимо выбрать вид налога, налоговый период, регион и муниципальное образование.

(Дата размещения: 22.02.2023)

|

|

О наличии льгот по имущественным налогам поможет узнать сервис ФНС России

УФНС России по Новгородской области обращает внимание на следующий порядок подачи физическими лицами заявления о предоставлении налоговой льготы по имущественным налогам (налог на имущество, земельный и транспортный налоги) и документов, подтверждающих право на данную льготу. Гражданам, уже пользующимся налоговыми льготами и ранее представлявшим заявление и документы, подтверждающие право на льготу, повторно обращаться в налоговый орган с заявлением на льготу не нужно.

Пенсионеры, предпенсионеры, инвалиды, ветераны боевых действий, лица, имеющие трех и более несовершеннолетних детей, владельцы хозпостроек не более 50 кв. м могут не направлять заявления о предоставлении налоговых льгот. В настоящее время для них действует беззаявительный порядок: налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с Налоговым кодексом РФ и другими федеральными законами.

Граждане, у которых право на получение налоговой льготы в отношении налогооблагаемого недвижимого имущества или транспортных средств впервые возникло в 2022 году, могут заявить об этом в любой налоговый орган. Чтобы льготу учли при исчислении имущественных налогов за 2022 год, подать соответствующее заявление необходимо в ближайшее время. Форма заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц утверждена Приказом ФНС России от 14.11.2017 № ММВ-7-21/897@ (в редакции приказа ФНС России от 25.03.2020 № ЕД-7-21/192@).

При наличии права на льготу заявление о ее предоставлении может быть подано:

лично налогоплательщиком в любой налоговый орган или его представителем по доверенности; направлено по почте (с уведомлением о вручении, описью вложения); в любое подразделение ГОАУ "МФЦ" на территории Новгородской области. Направить заявление на льготу по имущественным налогам, не выходя из дома, можно через электронный сервис "Личный кабинет налогоплательщика для физических лиц", размещенный на сайте ФНС России. Форма заявления размещена в разделе Каталог обращений/Оформить льготу/Заявление о предоставлении льготы по имущественным налогам. Подключиться к сервису "Личный кабинет налогоплательщика для физических лиц" можно без посещения налогового органа, с использованием пароля доступа к личному кабинету портала Госуслуг.

Проверить, имеет ли собственник имущества право на льготу можно на сайте ФНС России с помощью сервиса "Справочная информация о ставках и льготах по имущественным налогам" (https://www.nalog.gov.ru/rn53/service/tax/). Сервис позволяет получать информацию о категориях граждан, имеющих право воспользоваться льготой и размере льгот, установленных в каждом конкретном муниципальном образовании. Для поиска информации пользователю необходимо выбрать вид налога, налоговый период, регион и муниципальное образование.

(Дата размещения: 22.02.2023)

|

|

В 2023 году можно получить социальный налоговый вычет на занятия спортом

С 2022 года налогоплательщики могут получать социальный налоговый вычет в связи с расходами на физкультурно-оздоровительные услуги, оказанные им, их детям (в том числе усыновленным) в возрасте до 18 лет или до 24 лет (учащиеся очной формы обучения) и подопечным в возрасте до 18 лет, оказанные организациями и индивидуальными предпринимателями, осуществляющими деятельность в области физической культуры и спорта в качестве основного вида деятельности и включенными в соответствующий Перечень.

Перечень организаций и индивидуальных предпринимателей, предоставляющих физкультурно-оздоровительные услуги, размещен на официальном сайте Министерства спорта Российской Федерации в разделе "О налоговом вычете за занятия спортом". За 2022 год вычет можно получить за услуги, оказанные 35 физкультурно-спортивными организациями Новгородской области. В настоящее время данный перечень дополнен -число региональных организаций увеличилось до 37. Общий размер расходов, в отношении которых предоставляется вычет, не должен превышать 120 тыс. рублей за год в совокупности с другими установленными социальными вычетами по НДФЛ.

Для получения вычета физическому лицу можно обратиться как к работодателю, так и в налоговый орган. В последнем случае нужно будет представить декларацию по форме 3-НДФЛ за 2022 год и приложить к ней подтверждающие документы (например, копии договора на оказание физкультурно-оздоровительных услуг, кассовые чеки, выданные на бумажном носителе или направленные в электронной форме). Для получения налогового вычета в течение 2023 года следует обращаться с соответствующим заявлением к работодателю.

(Дата размещения: 22.02.2023)

|

|

Отчитаться о полученных в 2022 году доходах обязаны более 12 тысяч новгородцев

С начала нового года в Новгородской области стартовала Декларационная кампания - 2023. Не позднее 02 мая 2023 года гражданам из категории обязанных необходимо задекларировать доходы, полученные в прошлом году. По предварительным данным УФНС России по Новгородской области, количество физических лиц, обязанных отчитаться о полученных в 2022 году доходах, составляет более 12 тысяч человек.

По итогам декларационной кампании 2022 года, по состоянию на 01.01.2023 в целом по области из числа обязанных представили декларации 7,6 тыс. налогоплательщиков, что составляет 55,9%. Кроме того, 4265 налогоплательщиков представили пояснения об отсутствии у них обязанности по представлению деклараций 3-НДФЛ (дарение от близких родственников, доход от продажи до 1 млн. руб. или 250 тыс. руб., единственное жилье, продажа жилья семьями с детьми). Таким образом, на 01.01.2023 из числа обязанных отчитались 11872 физических лица или 87,3%.

Общее количество представленных налогоплательщиками налоговых деклараций по налогу на доходы физических лиц по форме 3-НДФЛ на 01.01.2023 составило 70,2 тыс. деклараций, в которых заявлена сумма НДФЛ к возврату из бюджета в размере 1 млрд. 376 млн. руб., сумма НДФЛ, подлежащая доплате в бюджет на основании представленных налогоплательщиками деклараций, составила 311 млн. рублей. Порядок и сроки представления налоговой декларации физическими лицами установлены статьями 227 - 229 Налогового кодекса РФ.

Представить в 2023 году декларацию о доходах, полученных в 2022 году, необходимо индивидуальным предпринимателям, нотариусам, адвокатам и другим лицам, занимающимся частной практикой, а также гражданам, получившим доходы:

" от продажи имущества (например, квартиры, находившейся в собственности менее минимального срока владения), от реализации имущественных прав (переуступка права требования);

" от источников, находящихся за пределами Российской Федерации;

" при получении в дар недвижимого имущества, транспортных средств, акций, долей, паев от физических лиц, не являющихся близкими родственниками;

" при получении вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных договоров и договоров гражданско-правового характера, включая доходы по договорам имущественного найма или договорам аренды любого имущества;

" при получении выигрыша.

При этом, в случае продажи недвижимого имущества на сумму до 1 млн. рублей, а иного имущества - до 250 тыс. рублей в год, налогоплательщику не нужно представлять декларацию 3-НДФЛ. Указанные суммы соответствуют размерам имущественных налоговых вычетов по НДФЛ. Если доходы от продажи объектов превышают размер вычетов, обязанность по предоставлению в налоговый орган декларации по форме 3-НДФЛ сохраняется. Оплатить исчисленный в декларации НДФЛ необходимо не позднее 17 июля 2023 года.

Форма декларации 3 - НДФЛ за 2022 год утверждена приказом ФНС России от 29.09.2022 NЕД-7-11/880@. Ее можно представить в любое обособленное подразделение Управления, подразделение ГОАУ МФЦ на территории Новгородской области, лично или через представителя, направить по почте. Жители Новгородской области, независимо от места жительства, при заполнении налоговой декларации указывают код налогового органа "5300". Значительно сэкономить время при заполнении налоговой декларации позволяет электронный сервис "Личный кабинет налогоплательщика для физических лиц" на сайте ФНС России. Данный сервис позволяет не только заполнить декларацию с приложением скан - образов документов в режиме онлайн, но и направить ее в налоговый орган, а в дальнейшем отслеживать и статус ее камеральной проверки. Получить сертификат ключа проверки электронной подписи можно бесплатно в Личном кабинете. Обновленная версия программы "Декларация" для заполнения налоговой декларации доступна на сайте ФНС России.

Физические лица, на которых не возложена обязанность по представлению налоговой декларации, вправе представить ее по собственной инициативе в налоговый орган по месту жительства (пункт 2 статьи 229 Налогового кодекса РФ). Такая декларация может быть представлена, в частности, для получения:

- стандартных налоговых вычетов (в случае, если в течение налогового периода вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено статьей 218 Налогового кодекса РФ);

- социальных налоговых вычетов (при оплате обучения, медицинских услуг, физкультурно-оздоровительных услуг, взносов на негосударственное пенсионное обеспечение и (или) добровольное пенсионное страхование и (или) добровольное страхование жизни, при перечислении собственных средств на благотворительные цели и так далее) (пункт 2 статьи 219 Налогового кодекса РФ);

- имущественных налоговых вычетов при приобретении имущества (статья 220 Налогового кодекса РФ).

Для этой категории граждан сроки представления деклараций не ограничены декларационной кампанией. В этих случаях направить декларацию можно в течение календарного года за предшествующие три года. Для удобства налогоплательщиков во всех операционных залах обособленных подразделений Управления, специалисты налоговой службы оказывают методологическую и практическую помощь по заполнению декларации 3-НДФЛ.

(Дата размещения: 22.02.2023)

|

|

|

Вниманию налогоплательщиков!

|

Результаты контрольной работы, проведенной Управлением Федеральной налоговой службы по Новгородской области за 12 месяцев 2022 года

За период 2022 года УФНС России по Новгородской области проведено 11 выездных налоговых проверок (далее - ВНП), что составило 0,05 % от количества плательщиков состоящих на учете. По итогам ВНП дополнительно начислено в бюджет 490,4 млн. рублей. Основным нарушением, выявленным в ходе ВНП, является необоснованное предъявление вычетов по НДС и расходов по налогу на прибыль.

Проведено 11 проверок соблюдения валютного законодательства, по результатам которых в 100 % случаев выявлено осуществление незаконных валютных операций, минуя счета в уполномоченных банках в случаях, не предусмотренных валютным законодательством Российской Федерации. Составлен 131 протокол об административном правонарушении, вынесено 120 постановлений о назначении административного наказания, сумма предъявленных штрафных санкций составила 1,8 млн. рублей.

По результатам камеральных налоговых проверок дополнительно начислено в бюджет 214,5 млн. рублей.

Основные нарушения, выявляемые в ходе камеральных налоговых проверок: непредставление в установленный законодательством о налогах и сборах срок налоговых деклараций; неуплата или неполная уплата сумм налога в результате занижения налогооблагаемой базы для исчисления налогов и страховых взносов; завышение вычетов по НДС вследствие неправомерного предъявления к возмещению НДС по работам, факт выполнения которых не подтвержден в ходе проведения контрольных мероприятий, неправомерного заявления к вычету НДС при отсутствии подтверждающих документов (счета-фактуры, товаротранспортные, товарные накладные, акты выполненных работ), неправомерное применение вычетов по неподтвержденному контрагенту, непредставление в установленный срок налогоплательщиком в налоговые органы документов и (или) иных сведений.

Проведено 289 камеральных проверок обоснованности возмещения НДС. Отказано в возмещении НДС на сумму 13 млн. рублей. Акцент контрольной работы налоговых органов смещен на информирование налогоплательщиков о возможных рисках, стимулирование добровольного отказа от использования незаконных "схем" ухода от налогообложения.

Так, в связи с самостоятельной оценкой рисков, налогоплательщиками представлено 911 уточнённых налоговых деклараций по НДС с суммой, увеличивающей налоговые обязательства на 226 млн. рублей. В ходе камеральных проверок по специальным налоговым режимам представлено 408 уточненных налоговых деклараций. Дополнительно поступило в бюджет 13,7 млн. рублей. По результатам контрольно-аналитической работы по налогу на прибыль, НДПИ, водному налогу представлено уточненных деклараций на общую сумму 11,2 млн. руб., из них поступило в бюджет - 9,2 млн. рублей.

На постоянной основе Управлением проводятся мероприятия налогового контроля с целью сокращения расхождений в налоговых декларациях по НДС, свидетельствующих о риске занижения сумм налога, а также пресечения деятельности "технических" компаний. За 12 месяцев 2022 года установлены нарушения налогового законодательства при обработке экстерриториальных расхождений, выразившиеся в неправомерном заявлении налоговых вычетов по НДС у налогоплательщиков, состоящих на учете в других регионах, на сумму 439 млн. рублей.

По результатам проверок деклараций по форме 3-НДФЛ, представленных физическими лицами в 2022 году, доначислено в бюджет 69,4 млн. руб., отказано в возврате НДФЛ на сумму 12 млн. рублей. Основные нарушения по данному направлению: непредставление в установленный законодательством о налогах и сборах срок налоговой декларации; непредставление в налоговый орган деклараций, либо занижение налоговой базы в отношении доходов, полученных от продажи, либо дарения объектов недвижимого имущества; неправомерно заявленные налоговые вычеты (имущественные, социальные, инвестиционные, профессиональные), занижение налогооблагаемой базы в отношении доходов, полученных от продажи недвижимого имущества (менее 70 % от кадастровой стоимости имущества).

За отчетный период налоговыми органами Новгородской области проведены 254 проверки соблюдения законодательства о применении контрольно-кассовой техники, нарушения установлены в 100 %. По результатам проверок привлечено к административной ответственности в виде штрафа 105 индивидуальных предпринимателей, 10 юридических лиц и 23 должностные лица организаций. Общая сумма предъявленных и взысканных штрафных санкций составила 1,03 млн. рублей. Кроме того, налоговыми органами применено 259 административных взысканий в виде предупреждений.

Основными нарушениями, выявленными в ходе проверок, являются: неприменение ККТ, применение ККТ, не соответствующей установленным требованиям, либо применение ККТ с нарушением порядка регистрации, порядка и условий ее применения. В отношении юридических лиц и индивидуальных предпринимателей вынесено 243 предупреждения о недопустимости нарушения обязательных требований законодательства Российской Федерации о применении контрольно-кассовой техники, проведено 86 профилактических визитов по вопросам порядка и правил применения ККТ.

Основной задачей налоговых органов при выполнении ими контрольной функции является профилактика налоговых правонарушений и добровольное устранение налогоплательщиками допущенных нарушений. Такой подход позволяет применять инструменты в виде налоговых проверок, в основном, только к недобросовестным налогоплательщикам.

(Дата размещения: 10.02.2023)

|

|

В офисах МФЦ стало проще получить свидетельство о постановке на учет (ИНН)

УФНС России по Новгородской области обращает внимание налогоплательщиков: получить Свидетельство о постановке на учет (ИНН) (Форма N 2-1-Учет) через Многофункциональный центр предоставления государственных и муниципальных услуг (далее - МФЦ) можно в течение 3-х дней без обращения в налоговые органы. Это стало возможным благодаря сокращению бумажного документооборота между налоговой службой и МФЦ.

ФНС России разработала новый вид сведений в СМЭВ "Передача заявления физического лица о постановке на учёт в налоговый орган и выдача (повторная выдача) физическому лицу свидетельства о постановке на учет в налоговом органе". Этот вид сведений предназначен для обмена электронными документами с налоговым органом при оказании в МФЦ услуги по выдаче свидетельства ИНН.

С августа по декабрь 2022 года через подразделения ГОАУ "МФЦ" в Новгородской области с помощью СМЭВ оформлено 2215 Свидетельств о постановке на налоговый учёт.

Электронное свидетельство о постановке на учёт физического лица имеет такую же юридическую силу, как и бумажная копия, подписанная должностным лицом налогового органа и заверенная печатью (п. 1 и 3 ст. 6 Федерального закона от 06.04.2011 N 63-ФЗ "Об электронной подписи").

В отличие от личного обращения в налоговый орган, в случае утери (порчи) свидетельства о постановке на учет, при обращении в МФЦ за государственной услугой госпошлина за повторную выдачу свидетельства не взимается.

Кроме того, получить свидетельство ИНН можно не выходя из дома через сервис сайта ФНС России "Личный кабинет налогоплательщика для физических лиц". Для получения электронного свидетельства необходимо сформировать заявление в разделе "Каталог обращений"/"Запросить справку (документы)"/"Запрос свидетельства ИНН" и подписать его неквалифицированной электронной подписью (формируется бесплатно в Личном кабинете).

(Дата размещения: 03.02.2023)

|

|

|

Вниманию налогоплательщиков!

|

Подать заявление о праве на льготы в налоговый орган можно любым удобным способом

УФНС России по Новгородской области (далее - Управление) ежегодно формирует физическим лицам сводные налоговые уведомления с расчетом налога на имущество, земельного и транспортного налогов. Законодательством о налогах и сборах для отдельных категорий граждан и видов имущества предусмотрены налоговые льготы по имущественным налогам, в том числе в виде налогового вычета.

Налоговая льгота предоставляется в беззаявительном порядке следующим категориям налогоплательщиков:

" инвалидам I и II групп инвалидности;

" инвалидам с детства, детям-инвалидам;

" ветеранам боевых действий;

" пенсионерам, получающим пенсии, назначаемые в порядке, установленном пенсионным законодательством;

" физическим лицам, соответствующим условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года;

" физическим лицам, получившим или перенесшим лучевую болезнь или ставшим инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

" физическим лицам - в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

" лицам, имеющие трех и более несовершеннолетних детей.

Беззаявительный порядок предоставления льготы (дополнительного налогового вычета) применяется только в том случае, если основание для предоставления такой льготы (дополнительного налогового вычета) возникло не ранее 2018 года. Беззаявительный порядок предусматривает предоставление налоговой льготы и налогового вычета на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

В случае, если налогоплательщик, относящийся к указанным выше категориям лиц и имеющий право на налоговую льготу (налоговый вычет), не представил в налоговый орган заявление о предоставлении налоговой льготы (налогового вычета) или не сообщил об отказе от применения налоговой льготы, налоговая льгота (налоговый вычет), предоставляется на основании сведений, полученных налоговым органом самостоятельно в соответствии с Налоговым кодексом РФ и другими федеральными законами.

Управление обращает внимание, что физические лица, у которых в 2022 году впервые возникли основания для использования льгот по земельному и транспортному налогу, налогу на имущество физических лиц, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы. Вместе с заявлением налогоплательщики вправе представить документы, подтверждающие право на льготу.

Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@ (в ред. Приказа ФНС России от 25.03.2020 N ЕД-7-21/192@). В целях корректного проведения массового расчета имущественных налогов за 2022 год рекомендуем налогоплательщикам предоставить соответствующее заявление в кратчайшие сроки.

Заявление о предоставлении налоговой льготы можно направить любым удобным способом: через сервис "Личный кабинет налогоплательщика для физических лиц" на сайте ФНС России, почтовым сообщением, обратившись лично в любой налоговый орган или в любое подразделение ГОАУ "МФЦ" на территории Новгородской области.

Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России, воспользовавшись сервисом "Справочная информация о ставках и льготах по имущественным налогам".

(Дата размещения: 25.01.2023)

|

|

Организации могут заявить льготы по транспортному и земельному налогам

за 2022 год в любой налоговый орган

В связи с предстоящим массовым расчетом налоговыми органами транспортного и земельного налогов организаций за 2022 год УФНС России по Новгородской области напоминает, что налогоплательщики - юридические лица, имеющие право на льготы по налогам, могут направить в налоговый орган по своему выбору заявление об их предоставлении. Для обеспечения полноты уплаты налогов налогоплательщикам - организациям (их обособленным подразделениям) направляются сообщения об исчисленных суммах транспортного и земельного налогов. Они составляются на основе информации, имеющейся у налогового органа, в том числе результатов рассмотрения вышеуказанного заявления.

Если на дату формирования сообщения у налогового органа отсутствуют сведения о налоговой льготе организации, в сообщения включаются суммы налогов без учета льгот. Это может привести к выявлению недоимки или перерасчету налога. Поэтому заявления о налоговых льготах за 2022 год организациям целесообразно представить в кратчайшие сроки (в течение 1 квартала 2023 года). Форма заявления налогоплательщика - юридического лица о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу утверждена приказом ФНС России от 25.07.2019 N ММВ-7-21/377@ (в ред. Приказа ФНС России от 24.08.2022 N ЕД-7-21/764@).

Направить в налоговые органы заявление и документы - основания можно: лично, по почте, по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота. Направление заявления о льготе через "Личный кабинет налогоплательщика" или иные электронные сервисы не предусмотрено. Вместе с заявлением организация вправе подать документы, подтверждающие право на льготу за период, указанный в заявлении. Узнать о праве организации на налоговую льготу по транспортному или земельному налогам можно с помощью сервиса "Справочная информация о ставках и льготах по имущественным налогам", размещенного на сайте ФНС России.

Получить дополнительную информацию можно на сайте ФНС России на промостранице "Новый порядок налогообложения имущества организаций" или по телефону Единого контакт-центра ФНС России: 8 800 222-22-22.

(Дата размещения: 25.01.2023)

|

|

Индивидуальные предприниматели, применяющие специальные налоговые режимы, могут воспользоваться освобождением от уплаты налога на имущество

Индивидуальные предприниматели, применяющие специальные налоговые режимы (упрощенную систему налогообложения, патентную систему налогообложения, систему налогообложения для сельскохозяйственных товаропроизводителей) могут воспользоваться освобождением от уплаты налога на имущество физических лиц.

Освобождение от уплаты налога на имущество физических лиц для индивидуальных предпринимателей, применяющих специальные налоговые режимы, является налоговой льготой.

Освобождение действует в отношении имущества, которое находится в собственности индивидуального предпринимателя, применяющего специальный налоговый режим, и используется им для осуществления предпринимательской деятельности, кроме объектов, которые включены в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса РФ.

Освобождение индивидуального предпринимателя от налога на имущество в беззаявительном порядке (то есть при отсутствии заявления) налоговый орган применяет, если он располагает документами, подтверждающими основания для предоставления льготы за определённый период.

Для правильного исчисления налога за 2022 год индивидуальным предпринимателям целесообразно представить заявление в налоговые органы до начала массового расчета имущественных налогов. К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу.

Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@ (в ред. Приказа ФНС России от 25.03.2020 N ЕД-7-21/192@).

Получить дополнительную консультацию можно по телефону Единого контакт-центра ФНС России: 8 800 222-22-22.

(Дата размещения: 25.01.2023)

|

|

Получить информацию о реквизитах для заполнения платежных документов

можно на промостранице "Единый налоговый счет"

В соответствии с Федеральным законом от 14.07.2022 № 263-ФЗ внесены изменения в положения Налогового кодекса Российской Федерации, которые вводят институт Единого налогового счета. С 1 января 2023 года Единый налоговый платеж и Единый налоговый счет стали обязательным для всех юридических лиц, индивидуальных предпринимателей и физических лиц. Система Единого налогового счета и Единого налогового платежа подразумевает, что налоги, сборы и страховые взносы нужно перечислять единым платежным документом.

Все платежи, администрируемые налоговыми органами подлежат уплате на отдельный казначейский счет, открытый в Управлении Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). Данный счет применятся вне зависимости от места постановки на учет налогоплательщика или места нахождения объекта налогообложения.

Распределяться платеж будет следующим образом: в первую очередь платеж будет направлен на погашение недоимки по хронологии ее возникновения, дальше средства пойдут на налоги с текущим сроком уплаты, а затем - пени, проценты, штрафы. Реквизиты, необходимые для заполнения платежных документов, а также образцы их заполнения размещены на промостранице "Единый налоговый счет" на сайте ФНС России (https://www.nalog.gov.ru/rn53/ens/).

(Дата размещения: 24.01.2023)

|

|

В связи с переходом на ЕНС утверждены новые формы заявлений о представлении справок

С 1 января 2023 года для индивидуальных предпринимателей и юридических лиц введен институт Единого налогового счета (ЕНС) - новая система, предполагающая перечисление налогоплательщиком всех платежей на один счет для последующего их перераспределения налоговым органом (Федеральный закон от 14.07.2022 № 263-ФЗ).

В связи с переходом на новую систему расчетов с бюджетом приказом ФНС России от 14.11.2022 № ЕД-7-19/1086@ утверждены новые формы заявлений о представлении справки:

- о наличии по состоянию на дату формирования справки положительного, отрицательного или нулевого сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента,

- о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа,

- об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

Данным приказом утвержден также формат представления заявлений в электронной форме. При заполнении заявления необходимо указать, за какой период и какую справку (проставив соответствующий код) должен выдать налоговый орган:

1 - о наличии по состоянию на дату формирования справки положительного, отрицательного или нулевого сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента,

2 - об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов,

3 - о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа за период.

Справки о наличии положительного, отрицательного или нулевого сальдо ЕНС и о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, представляются в течение 5 рабочих дней, справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов предоставляется - в течение 10 рабочих дней.

(Дата размещения: 24.01.2023)

|

|

При переходе на ЕНС необходимо своевременно представлять уведомления об исчисленных суммах налогов

С 1 января 2023 года, после перехода на новый порядок уплаты налогов - Единый налоговый счет, юридические лица и индивидуальные предприниматели в дополнение к обязанности сдавать налоговую отчетность должны представлять в налоговый орган уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов (далее - Уведомление).

Уведомление подается только по платежам с авансовой системой расчетов: НДФЛ, страховые взносы, имущественные налоги юридических лиц, упрощенная система налогообложения. Форма Уведомления утверждена Приказом ФНС России от 02.11.2022 N ЕД-7-8/1047@ и содержит всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма.

Представить Уведомление об исчисленных суммах налогов можно по телекоммуникационным каналам связи (ТКС), через Личный кабинет налогоплательщика или на бумажном носителе, в случае представления налогоплательщиком отчетности также на бумажных носителях.

В случае обнаружения ошибки в представленном Уведомлении налогоплательщик может направить новое уведомление с корректными сведениями.

В целях оказания практического содействия налогоплательщикам при заполнении Уведомления на сайте ФНС России размещена "Памятка по порядку предоставления и заполнения уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов с 01.01.2023" (https://www.nalog.gov.ru/rn53/taxation/debt/memo_amounts_taxes/).

Ресурс содержит несколько информационных блоков и представляет собой детализированный свод правил, которыми могут воспользоваться налогоплательщики. Обратившись к Памятке, пользователи смогут корректно заполнить Уведомление: уточнить в какой форме и каким способом оно должно быть направлено в налоговый орган, узнать о мерах ответственности за несвоевременное представление либо непредставление Уведомления в налоговый орган.

(Дата размещения: 24.01.2023)

|

|

Более 230 квитанций на уплату транспортного налога вручено в ходе совместных рейдовых мероприятий

Установленный законодательством срок уплаты налога на имущество граждан, которые являются собственниками объектов недвижимости (квартир, комнат, гаражей, жилых домов и иных объектов), земельных участков, транспортных средств, а также налога на доходы физических лиц исчисленного, но не удержанного налоговыми агентами, истек 1 декабря 2022 года. УФНС России по Новгородской области напоминает, что начисленные и неуплаченные суммы налогов стали задолженностью. За каждый день просрочки, начиная со 2 декабря 2022 года, начисляются пени.

Несвоевременная уплата налоговых платежей дает налоговому органу основания для взыскания задолженности в принудительном порядке. Так, за неуплату налогов служба судебных приставов имеет право наложить ограничение на выезд за пределы страны, запрет на проведение регистрационных действий с имуществом, произвести арест имущества должника. Одна из действенных мер взыскания задолженности по налогам - проведение рейдовых мероприятий совместно с сотрудниками ГИБДД и службы судебных приставов. По результатам рейдов, проведенных в 2022 году, представители налоговой службы вручили владельцам транспортных средств 238 квитанций на уплату транспортного налога на сумму задолженности в размере 721 тыс. рублей. По результатам проведенных рейдов в бюджет поступило 663 тыс. рублей.

В целях снижения задолженности УФНС России по Новгородской области в 2022 году в отделы службы судебных приставов направлено 1659 заявлений о временном ограничении на выезд должников за пределы РФ на сумму более 110 млн. рублей. Судебными приставами вынесено 519 ограничений на выезд за пределы РФ на сумму более 45 млн. рублей. Обязательным условием снятия ограничения является полное погашение суммы задолженности и пени. Срок принятия решения о снятии ограничения на выезд составляет 7 дней. В погашение задолженности уже поступило более 10 млн. рублей.

Уточнить сумму налоговой задолженности и получить квитанции на ее оплату можно в обособленных подразделениях УФНС России по Новгородской области или подразделениях ГОАУ МФЦ.

Для уточнения размера налоговой задолженности и ее оплаты можно также воспользоваться сервисом налоговой службы "Личный кабинет налогоплательщика для физических лиц". В сервисе реализована возможность получить информацию о суммах начисленных и уплаченных налоговых платежей, посмотреть налоговые уведомления, оплатить налоги в режиме онлайн. Узнать о наличии налоговой задолженности можно на Едином портале государственных и муниципальных услуг и на официальном сайте службы судебных приставов.

Заполнить платежное поручение на уплату налогов поможет сервис "Уплата налогов и пошлин" на сайте ФНС России. Сервис максимально автоматизирован и содержит информационные подсказки, позволяющие корректно заполнить платежный документ и уплатить налоги.

(Дата размещения: 16.01.2023)

|

|

В 2022 году новгородцы получили в МФЦ более 29,5 тысяч налоговых услуг

В 2022 году взаимодействие территориальных подразделений ГОАУ "МФЦ" и Управления ФНС России по Новгородской области осуществлялось на основании Соглашения о взаимодействии от 03.06.2020 № 1-2-01/120 (с учетом Дополнительных соглашений о взаимодействии), в соответствии с которыми в подразделениях ГОАУ "МФЦ" заявителям оказывались 25 государственных услуг, предоставляемых Федеральной налоговой службой. За 2022 год в целом по области в подразделения ГОАУ "МФЦ" оказано 29590 государственных услуг ФНС России, что соответствует уровню прошлого года.

Наиболее востребованными оказались следующие услуги:

- прием заявления физического лица о постановке на учет - 6143 услуги (20,8% от общего числа оказанных услуг);

- бесплатное информирование (в части приема запроса и выдачи справки об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, процентов) - 5216 услуги (17,6%);

- прием Согласия налогоплательщика на информирование о наличии недоимки и (или) задолженности по пеням, штрафам, процентам - 4803 услуги (16,2%);

- информирование физических лиц о начислениях налогов, в том числе с истекшим сроком уплаты (задолженности) с использованием Государственной информационной системы о государственных и муниципальных платежах (ГИС ГМП) - 3934 услуги (13,3%),

- направление в налоговый орган налоговых деклараций по налогу на доходы физических лиц по форме 3-НДФЛ на бумажном носителе - 2384 услуг (8,1%);

- государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств - 2382 услуги (8,1 %).

Государственные услуги ФНС России предоставляются налогоплательщикам во всех 24 подразделениях ГОАУ "МФЦ" на территории Новгородской области. Наибольшее количество услуг оказано в Великом Новгороде и Новгородском районе - 22,5% от общего числа оказанных услуг, в Боровичском районе - 16,3%, в Хвойнинском районе - 7,2%, в Старорусском и Крестецком районах - 4,7%, в Окуловском районе - 4,6%, в Пестовском районе- 4,3%. Наименьшее количество услуг оказано в Поддорском, Любытинском, Батецком районах - от 1,1 % до 1,7%. В остальных районах Новгородской области оказывается от 2,1% до 3,8% услуг.

ГОАУ "МФЦ", в целях повышения качества предоставления государственных и муниципальных услуг по принципу "одного окна", разработана Программа обучения и развития персонала многофункциональных центров предоставления государственных и муниципальных услуг на 2022 год. Специалистами налоговых органов Новгородской области проведен цикл семинаров - тренингов по вопросам оказания государственных услуг для работников МФЦ. В 2022 году для персонала МФЦ специалистами налоговых органов проведено 35 семинаров - тренингов по вопросам оказания государственных услуг ФНС России.

Также в 2022 году организовано проведение консультаций налогоплательщиков по вопросам налогового администрирования, оказания государственных услуг ФНС России в МФЦ в общественных приемных на базе центров "Мои документы" Новгородской области. За 2022 год работники налоговой службы 33 раза принимали участие в работе таких общественных приемных. Успешное внедрение налоговых услуг в МФЦ позволяет повысить информированность граждан и юридических лиц о порядке, способах и условиях получения государственных услуг, комфортность получения и удовлетворенность заявителей качеством услуг.

(Дата размещения: 16.01.2023)

|

|

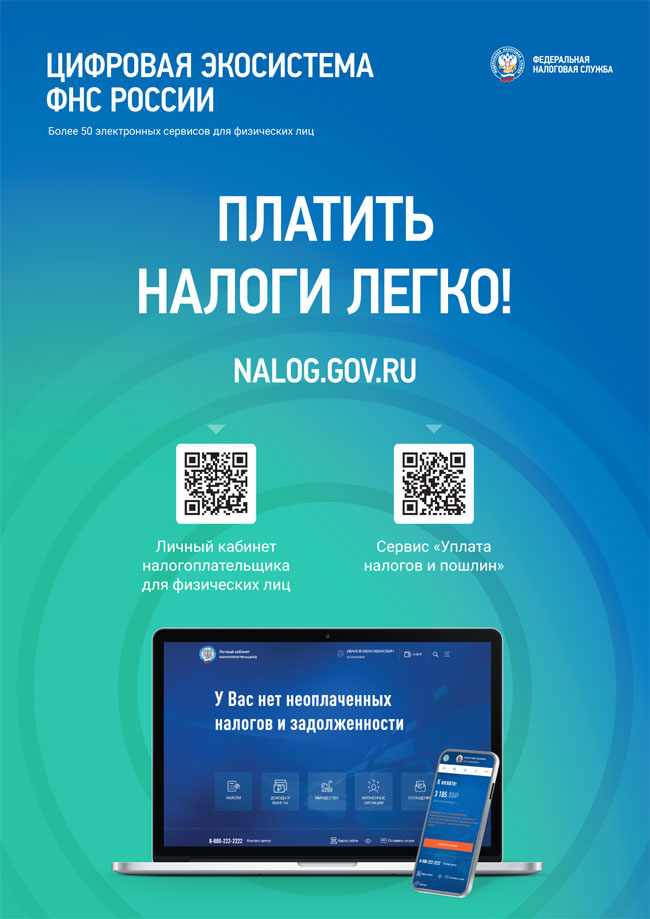

Личный кабинет в помощь налогоплательщикам

Для удобства граждан и возможности взаимодействия с налоговой службой в режиме онлайн на сайте ФНС России реализовано более 70 сервисов. Сервис "Личный кабинет налогоплательщика для физических лиц" (далее - Личный кабинет) на сегодняшний день является одним из самых востребованных сервисов ФНС России. Функционал Личного кабинета постоянно расширяется.

Работа сервиса основана на принципах экстерриториального взаимодействия с налогоплательщиками, что позволяет создать удобные условия для обращения в налоговые органы независимо от того, где находится объект налогообложения или зарегистрирован налогоплательщик. На сегодняшний день возможностями сервиса воспользовались более 193 тысяч жителей Новгородской области.

Сервис позволяет дистанционно осуществлять широкий спектр действий без личного визита в налоговый орган: получать актуальную информацию об объектах имущества и транспортных средствах, о суммах начисленных и уплаченных налоговых платежей, о наличии переплат, о задолженности по налогам перед бюджетом; контролировать состояние расчетов с бюджетом; получать и распечатывать налоговые уведомления на уплату налоговых платежей; проверять полноту и достоверность сведений об объектах налогообложения; заполнять в режиме онлайн декларацию по налогу на доходы физических лиц по форме 3-НДФЛ, направлять декларацию по форме 3-НДФЛ в налоговый орган; отслеживать статус камеральной проверки налоговых деклараций по форме 3-НДФЛ; направлять заявления о получении свидетельства о постановке на учет (ИНН); формировать сертификат усиленной неквалифицированной электронной подписи, который будет необходим для подписания и направления в налоговые органы налоговой декларации 3-НДФЛ и иных документов.

Для налогоплательщиков - физических лиц реализована возможность получения сведений о своих банковских счетах по формам 9ф и 67ф в электронном виде, подписанных усиленной квалифицированной электронной подписью. Документ, подписанный квалифицированной электронной подписью, равнозначен подписанному бумажному документу.

Подключиться к "Личному кабинету" можно одним из трех способов:

- с помощью логина и пароля, полученных в любом налоговом органе или подразделениях ГОАУ "МФЦ". Получение доступа к сервису для лиц, не достигших 14 лет, осуществляется законными представителями (родителями, усыновителями, опекунами) при условии предъявления свидетельства о рождении (иного документа, подтверждающего полномочия) и документа, удостоверяющего личность представителя;

- с помощью реквизитов, используемых для авторизации на Едином портале государственных и муниципальных услуг (авторизация возможна только для пользователей, которые обращались для получения реквизитов доступа лично в одно из мест присутствия операторов ЕСИА (почта России, МФЦ и др.);

- с помощью квалифицированной электронной подписи.

Удобно и мобильное приложение Личного кабинета - "Налоги ФЛ", доступное для скачивания в Google Play и App Store. УФНС России по Новгородской области, с целью оперативного взаимодействия с налоговыми органами, предлагает налогоплательщикам подключиться к данному сервису и оценить преимущества электронного документооборота.

|

|

В Новгородской области более 5,5 тысяч организаций пользуются функциональными возможностями сервиса "Личный кабинет юридического лица"

На сегодняшний день более 5,5 тысяч юридических лиц Новгородской области имеют свой "Личный кабинет" на сайте Федеральной налоговой службы.

Сервис предоставляет своим пользователям широкий спектр услуг и функций, которые существенно упрощают взаимодействие с налоговой службой. В частности, с помощью "Личного кабинета юридического лица" представители бизнеса могут:

" получать актуальную информацию о задолженности по налогам перед бюджетом, о суммах начисленных и уплаченных налоговых платежей, о наличии переплат, невыясненных платежей, об исполненных налоговым органом решениях на зачет и на возврат излишне уплаченных (излишне взысканных) сумм, о принятых решениях об уточнении платежа, об урегулированной задолженности, о неисполненных налогоплательщиком требованиях на уплату налога и других обязательных платежей, о мерах принудительного взыскания задолженности;

" получать выписку из ЕГРН в отношении самого себя;

" составлять и направлять в налоговые органы заявления на уточнение невыясненного платежа, заявление на уточнение платежных документов, в которых налогоплательщик самостоятельно обнаружил ошибки в оформлении, заявления о зачете/возврате переплаты, заявления для инициирования сверки расчетов с бюджетом;

" направлять в налоговый орган сообщения по форме С-09-6 об участии в российских организациях;

" получать услуги по постановке и снятию с учета организации по месту нахождения обособленного подразделения, внесению изменений в сведения об обособленном подразделении на основании формализованных электронных сообщений налогоплательщика по формам № С-09-3-1, С-09-3-2, 1-6-Учет, 3-Учет;

" направлять документы для государственной регистрации юридических лиц или внесения изменений в сведения, содержащиеся в ЕГРЮЛ, в налоговый орган для осуществления процедур государственной регистрации или внесения изменений в ЕГРЮЛ;

" подавать заявления о регистрации контрольно-кассовой техники, о снятии контрольно-кассовой техники с регистрационного учета;

" получать информацию о ходе исполнения его заявлений и запросов самостоятельно контролировать сроки оказания услуги налоговым органом, получать решения налогового органа по направлению заявлениям.

Функционал сервиса постоянно расширяется. Среди последних доработок - возможность увидеть свою финансово-хозяйственную деятельность "глазами" налоговой. В разделе "Как меня видит налоговая" пользователю предоставляется доступ к показателям финансово-хозяйственной деятельности и результатам налогового контроля не только самой организации, но и его партнеров (контрагентов).

С 1 января 2023 года введен институт Единого налогового счета (далее - ЕНС) - новая система, в рамках которой для каждого налогоплательщика все подлежащие уплате и уплаченные налоги консолидируются в единое сальдо расчетов с бюджетом (Федеральный закон от 14.07.2022 №263-ФЗ). ЕНС - это открытый в казначействе счет налогоплательщика, на котором отражаются как его налоговые обязанности, так и денежные средства, переводимые в счет их исполнения (погашения). Уплачивать налоги можно будет только путем внесения на единый счет единого налогового платежа. Данное нововведение призвано упростить механизм исполнения обязанности по уплате налогов.

Зачет средств с ЕНС будет происходить в соответствии с установленной очередностью. Вначале погасится недоимка, следом зачтутся текущие платежи по налогам в соответствии со сроками их уплаты, а после - пени и штрафы. Для налогоплательщиков ЕНС имеет свои особенности: единый срок уплаты налогов - не позднее 28 числа и предоставление основных видов налоговой отчетности - не позднее 25 числа после окончания соответствующего налогового периода.

Данные о состоянии ЕНС, детализированная информация о распределении ЕНП и обратная связь с налоговым органом будут доступны в онлайн режиме в Личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика. Для подключения к Личному кабинету необходимо получить квалифицированный сертификат ключа проверки электронной подписи в удостоверяющем центре, аккредитованном в сети доверенных удостоверяющих центров Минкомсвязи России, участником которой является и ФНС России, в соответствии с требованиями Федерального закона от 06.04.2011 № 63-ФЗ.

Удостоверяющие центры ФНС России, на которые возложены функции по регистрации и выдаче бесплатных электронных подписей, действуют в обособленных подразделениях УФНС России по Новгородской области в городах Великий Новгород, Боровичи, Старая Русса, Малая Вишера".

|

|

Информацию о налоговой задолженности можно получить через СМС или электронную почту

Налогоплательщики Новгородской области продолжают активно подключаться к услуге по информированию о налоговой задолженности посредством СМС-сообщения или в форме электронного письма. На текущий момент такой возможностью уже воспользовались более 38 тысяч налогоплательщиков региона.

Данная рассылка доступна как для физических, так и для юридических лиц. Обязательным условием предоставления услуги является письменное согласие налогоплательщика на информирование о наличии задолженности, представленное в налоговый орган. Форма согласия утверждена Приказом ФНС России от 30.11.2022 N ЕД-7-8/1135@. Представить согласие можно в электронной форме - по телекоммуникационным каналам связи, через личный кабинет налогоплательщика, либо на бумаге - при личном посещении или, направив по почте.

Периодичность таких рассылок строго регламентирована законодательством о налогах и сборах - не чаще одного раза в квартал. Налогоплательщик может в любой момент отказаться от дальнейшего информирования, направив заявление об отказе.

Удобно и быстро погасить задолженность можно посредством электронных сервисов сайта ФНС России "Уплата налогов и пошлин", "Личный кабинет налогоплательщика", а также с помощью Единого портала государственных и муниципальных услуг.

|

|

Более 23 тысяч жителей Новгородской области стали плательщиками НПД

Более двух с половиной лет на территории Новгородской области применяется специальный налоговый режим "Налог на профессиональный доход" (НПД) (областной закон от 29.05.2020 N 565-ОЗ). По состоянию на 01 января 2023 года количество зарегистрированных плательщиков НПД на территории Новгородской области составило 23193 человека. Наиболее популярными видами деятельности самозанятых являются: строительство, реализация продукции собственного производства, перевозка пассажиров и грузов, услуги водителя, а также парикмахерские услуги.

За период действия НПД на территории региона самозанятыми сформировано более 2,6 млн. чеков, получено более 3,3 мрд. рублей доходов. Объем поступлений НПД в консолидированный бюджет Новгородской области за 2022 год составил более 49 млн. рублей. Удобное мобильное приложение, простота регистрации, низкие налоговые ставки, а также отсутствие налоговой отчетности делают НПД очень привлекательным налоговым режимом.

Статус самозанятого может получить гражданин с доходом до 2,4 млн рублей в год, самостоятельно производящий товары или предоставляющий услуги и не имеющий работодателя и наемных работников. НПД не может совмещаться ни с какими иными режимами налогообложения.

Самозанятые граждане освобождаются от необходимости представления какой-либо налоговой отчетности и регистрации контрольно-кассовой техники, а уплата налога производится по льготным налоговым ставкам: 4 % - с доходов, полученных от физических лиц, и 6 % - с доходов, полученных от юридических лиц и индивидуальных предпринимателей.

Самостоятельно рассчитывать налог к уплате плательщику НПД не нужно. Применение налогового вычета, учет налоговых ставок в зависимости от категории покупателя, контроль над ограничением по сумме дохода и расчет суммы налога к уплате происходит автоматически в приложении "Мой налог".

От плательщика требуется только формирование чека с указанием категории покупателя (физическое или юридическое лицо) по каждому поступлению от деятельности, которая облагается налогом на профессиональный доход.

Когда налог будет начислен, в приложении появится напоминание о сроке уплаты - не позднее 25 числа следующего месяца.

Более подробную информацию о налоге на профессиональный доход можно получить на сайте ФНС России в разделе "Налог на профессиональный доход".

|

|

Декларация по форме 3-НДФЛ за 2022 год представляется по обновленной форме

С 1 января 2023 года стартовала ежегодная декларационная кампания, в ходе которой граждане должны отчитаться о доходах, полученных в 2022 году. Представить декларацию в налоговый орган по месту жительства (постановки на налоговый учет) необходимо не позднее 02 мая, а оплатить НДФЛ, исчисленный в декларации, необходимо не позднее 17 июля 2023 года. С 2023 года действует новая форма налоговой декларации 3-НДФЛ, утвержденная приказом ФНС России от 29.09.2022 N ЕД-7-11/880@. Порядок и сроки представления налоговой декларации физическими лицами установлены статьями 227 - 229 Налогового кодекса РФ.

Представить налоговую декларацию по форме 3-НДФЛ необходимо при продаже недвижимого имущества, находившегося в собственности менее минимального срока владения; от реализации имущественных прав (переуступка права требования); от источников, находящихся за пределами Российской Федерации; при получении в дар недвижимого имущества, транспортных средств, акций, долей, паев от физических лиц, не являющихся близкими родственниками; при получении вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных договоров и договоров гражданско-правового характера, включая доходы по договорам имущественного найма или договорам аренды любого имущества; при получении выигрыша.

Отчитаться о своих доходах должны также индивидуальные предприниматели, нотариусы, адвокаты и другие лица, занимающиеся частной практикой.

УФНС России по Новгородской области обращает внимание, что в случае продажи недвижимого имущества на сумму до 1 миллиона рублей и иного имущества до 250 тысячи рублей, у налогоплательщика отсутствует обязанность по представлению налоговой декларации по форме 3-НДФЛ.

Налогоплательщики, реализующие свои права на получение стандартных, имущественных, социальных налоговых вычетов, могут представить декларацию в течение календарного года за предшествующие три года. Представить декларацию можно лично или через представителя (на основании нотариальной доверенности), либо направить почтой с описью вложения или по телекоммуникационным каналам связи в электронном виде (при наличии электронной подписи).

Декларацию на бумажном носителе также можно подать через подразделения ГОАУ "МФЦ" на территории Новгородской области. Для упрощения процедур декларирования, физические лица - пользователи сервиса "Личный кабинет налогоплательщика для физических лиц" могут заполнить и направить налоговую декларацию в онлайн режиме.

Более подробную информацию о декларировании физическими лицами полученных ими доходов, а также о возможности и порядке получения налоговых вычетов по НДФЛ налогоплательщики могут получить на сайте Федеральной налоговой службы.

|

|

|

Вниманию налогоплательщиков!

|

|

Вниманию налогоплательщиков!

|

Приближается срок уплаты фиксированных платежей

Согласно действующему законодательству, индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном порядке частной практикой, обязаны уплатить страховые взносы в фиксированном размере за 2022 год. Срок уплаты фиксированного платежа за 2022 год - не позднее 9 января 2023 года. В текущем году фиксированный размер страховых взносов составляет 43 211 рублей. Из этой суммы 34 445 рублей - это взносы на обязательное пенсионное страхование, а 8 766 рублей - взносы на обязательное медицинское страхование.